前回は銀行・保険会社の投資行動についてコメントしてみました。

今回は、その続きです。

③年金・政府系ファンドの投資行動

年金基金は、保険会社に似ています。年金原資を労働者から長期間受け取り、年金として渡すために、投資に回します。

日本だとGPIF、海外だと、カルパース(カリフォルニア州職員退職年金基金)、GPF-G(ノルウェー政府年金基金-グローバル部門)あたりが有名です。いわゆる、SWF(ソブリンウェルスファンド)というものがここに属します。

年金基金は、保険会社よりも、投資時間軸が長いです。

なぜなら、一人亡くなるだけで数千万円のキャッシュアウトが出ていく保険会社に比べ、年金基金は人が生きている限り、少しずつ年金の形でキャッシュアウトするからです。

また、年金基金は会社でもないので、収益を開示する必要もありません(GPIFはバカ正直に開示してますが)。そのため、保険会社と比較しても、投資時間軸はより長いです。

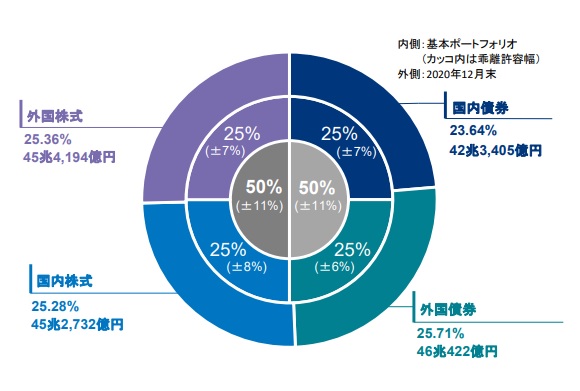

日本の国民年金の運用を実施しているのは、GPIF(年金積立金管理運用独立行政法人)ですが、彼らの運用資産アロケーションは、以下のようになっています。

P3が参考になりますかね。なんと、資産のほぼ半分を株式にぶっこんでます。頭おかしい。

というのも、日本の年金は賦課方式(今の労働者から徴収した分を、今の老人に年金として渡している)から、その分リスクを取らないと、今の労働者の年金分が将来的に捻出できないからなんですね。

まあ、それはそれとして。

日本の国民年金の労働者支払額ですが、2021年は16,540円/月、19.8万円/年です。

これを、20歳から60歳までの40年間払うと、794万円払うことになります。

今、65歳から国民年金を受け取ると、5.6万円/月、67.2万円/年です。

日本人の平均寿命は、男性81歳、女性87歳なので、間を取って84歳とします。

65歳から84歳まで、20年間でもらえる国民年金は、67.2×20=計1,344万円。

計算すると、約800万円払って1,344万円の年金を受けとろうと思ったら、1.47%/年の利回りが必要になります。(計算は面倒なので省略します。気になる人は投信積み立てシミュレーションなどで計算してみると良いです)

なお、国内債券の利回りは日本国債が10年0.06%、外国債券でも米国債が10年1.16%(2021/2月)です。全然足りません。

これに、運用者の給与や運営費、今後の寿命長期化、少子化を考えると、1.47%の利回りでは破綻します。

そのため、リスクを取って株式投資をしています。

ソブリンウェルスファンド(政府系ファンド)は、年金ではなく、返済不要の資源輸出代金などが原資のため、もっと長い投資時間軸を取れたり、もっと高いリスクを許容できたりします。

シンガポールSWFが、仮想通貨取引所のBinanceに出資できたのも、そういった背景です。やはり金を借りずに自前資金で投資できるところは強い。

上場株や長期投資による非公開株式を、数年単位で投資することができるのが年金基金、ソブリンウェルスファンドです。また、債券も満期まで数十年のものまで持てます。どっしりと腰を据えて投資できますが、反面、マーケットの一喜一憂には鈍くなります。

④運用会社の投資行動

最後に難しいやつが来ました。

運用会社は、今までの①~③の資金を代わりに運用して、運用報酬をもらう会社です。

そのため、大きな資金がどこから来ているか、によって投資行動が大きく変わります。

そのため、運用会社によってスタンスが結構異なります。

例えば、保守的な運用が強いのはJ.P. Morganアセットマネジメント、インデックス運用が強いのはState Street グローバルアドバイザリー、Vanguard。世界最大の運用会社であるBlackRockはETFに強いです。

その他、米国株に強いところ、欧州ハイイールド債券に強いところ、など、多数運用会社があります。

そして、運用資金の大半はSMA(Separately Managed Account)です。①~③の会社が、投資行動に合わせた独自のファンドを作り(〇〇銀行専用の米国株インデックスファンド、など)、運用会社に運用報酬を払って、運用をやってもらうという形態です。投資家によって、投資行動が制限される(例えば、銀行株は持てない、とか、格付がA以上じゃないとダメ、とか)ため、専門ファンドで運用するのが一般です。

個人の金も投資信託の形で流れてきますが、ゴミみたいな金額です。その分運用報酬は高いです。

運用会社は、社債や個別株の分析を代わりにやってあげて、資金を預かって運用することで、運用報酬をもらっています。

そのため、資金が銀行から出ているファンドは足が速かったり、資金が年金から出ているファンドは10年単位での運用目標だったり、と、かなりばらばらです。

よく、〇〇運用会社が仮想通貨を買い始める、とか、仮想通貨投資ができるようになった、とかニュースになっていますが、あれは、運用会社が運用しているほんの一部のファンドで投資ができるようになった、とか、投資できるようにする、とかそういった意味合いです。

例えば、このニュースで言うと、グッゲンハイムパートナーズという運用会社の、たかだか8つくらいのファンドで、最大10%までビットコイン投資信託(グレイスケール発行のGBTCファンド)を組み入れることができる、というものです。

投資残高までは調べても出てこなかったのですが、ニュースで出ている25.7兆円もないのは明らかです。まあ、せいぜい5,000億円もあったら御の字でしょうね。その10%としたら、Max500億円か。

出資人の要望、制限に大きく縛られるのが運用会社です。ファンドマネージャーといっても、ほとんどはパトロンの言いなりです。ヘッジファンドでもだいたいそうです。ヘッジファンドについては、GMEの話などもしたいので、また後日書きます。

まとめ

マーケットを騒がせる機関投資家の投資行動についてコメントしてみました。

この説明から、だいたい株や仮想通貨を大きく買いそうな業種も見えてくると思います。

つまり、銀行が株を買ったり、仮想通貨を買ったりしそうだ、というニュースが出てきたら疑ったほうがいいということです(SBIは頭おかしいので除く)。あるいは、ものすごい小さい額でしか買わないということです。

また、運用会社が仮想通貨を買う、といったニュースが出てきたら、それはどのファンドで買うのか、そのファンドの運用残高はいくらか、ということを見ないとインパクトがわからないということです。かつ、運用の多くはSMAなので、運用方針の変更は非公開です。

逆に、年金基金、ソブリンウェルスファンドは投資時間軸が長いので、仮想通貨を買ってもおかしくないと思います。

これはカルパースのニュースですが、そのうちビットコインを買ったというニュースが出てきても驚きません。

次回は、もう少し仮想通貨と機関投資家の関係について書いてみようと思います。

Warning: Trying to access array offset on false in /home/minimalisttr/ku-money.com/public_html/wp-content/themes/jin/cta.php on line 8

Warning: Trying to access array offset on false in /home/minimalisttr/ku-money.com/public_html/wp-content/themes/jin/cta.php on line 9